El Blog y Artículos de LoRIS

Últimos destacados

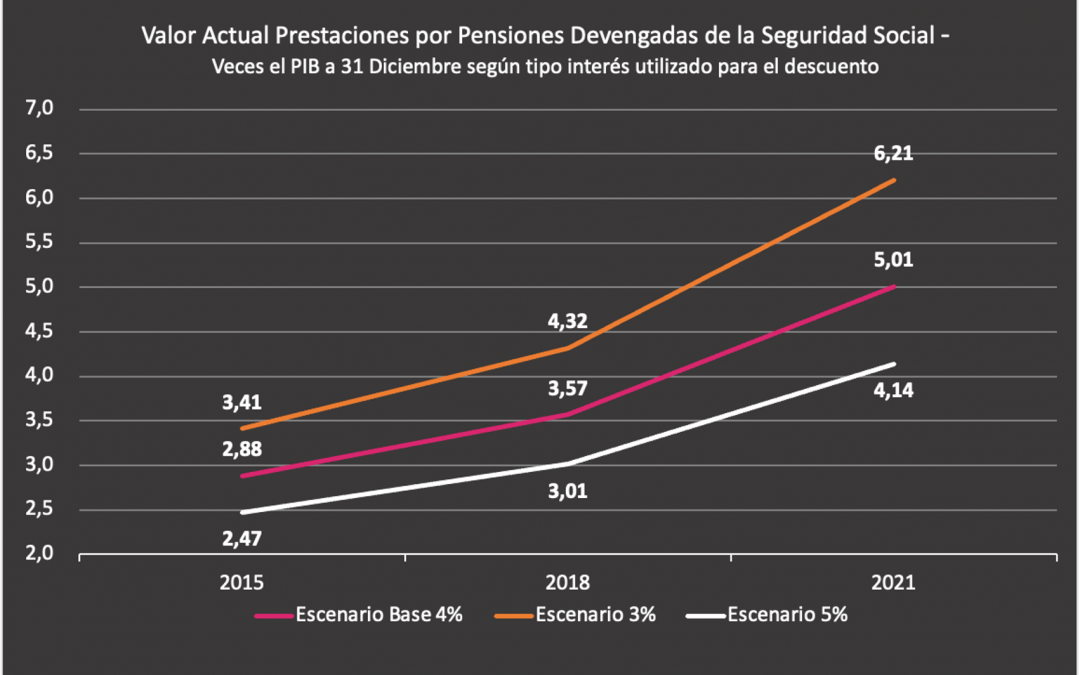

Gráfico LoRIS IX: Valor actual descontado de los compromisos de la Seguridad Social

A finales de 2023, con datos a cierre de 2021, apareció en la web del INE (ver aquí) el resultado de un ejercicio que se hace periódicamente en la UE por indicación de Eurostat: el cálculo del valor actual de todas las prestaciones por pensiones devengadas a futuro para toda la población pensionista y trabajadora existente en un momento dado, de forma actuarial. Este cálculo contempla, para España, a la Seguridad Social, al Régimen de Clases Pasivas (ambos Pilar I) y a los esquemas de empleo e individual privados (Pilares II y III).

¿Es siempre negativa la escasez?

Todo, o prácticamente todo, en la vida tiene un anverso y un reverso, y la escasez no es menos.

Un recurso cuando es escaso se valora muchísimo y es un aliciente a ser más productivos para utilizarlo de forma eficiente. Nos hará mejores y nos estimulará a buscar sustitutos del mismo, si los hay.

La abundancia nos llevará al proceso contrario, si no es al derroche puede llevarnos a la infravaloración. Ejemplo claro y evidente para los que tenemos cierta edad es el tiempo; de jóvenes es ilimitado y poco valioso, luego se invierte ese sentimiento y tendemos a ser más selectivos y cuidadosos en su utilización porque nos parece que nos falta.

Monetización de la Riqueza Inmobiliaria y jubilación (VI, final)

Hay varias maneras de extraer rentas del valor de una vivienda, pero son todas variantes o combinaciones de las tres vías básicas:

La venta. Con la venta de la vivienda, obviamente, se pierde la propiedad de la misma

El alquiler. De esta forma se conserva la propiedad, pero no se puede vivir en ella.

La garantía de un préstamo. También se conserva la propiedad y se puede seguir viviendo en la vivienda.

La monetización, en definitiva, consiste en una especie de “alquimia” que convierte los ladrillos en un flujo de rentas complementarias para la jubilación. Visto lo anterior tiene ventajas e inconvenientes.

Monetización de la vivienda y pensiones de jubilación (V)

En las entradas anteriores hemos concluido que los hogares españoles detentan un volumen de ahorro que, en proporción a su renta, se sitúa en niveles elevados, desde luego en el marco europeo. La tasa de riqueza así calculada arroja un valor de 8,7 veces la renta del hogar para España mientras que para la Eurozona esta tasa se sitúa en 6,8 veces, lo que sitúa a dicha tasa de ahorro como la más elevada de los grandes países del euro y, de hecho, de toda la UE.

Riqueza de los hogares españoles y escenarios previsionales (IV)

¿De dónde vendrán esas rentas complementarias para la jubilación a las que se hacía alusión en la entrada precedente?

Ya se vio en la entrada II de esta serie que el ahorro previsional en España, por la vía de los sistemas de planes de pensiones, es insignificante. Incluso teniendo en cuenta los productos previsionales asegurados que cubren a millones de asegurados con capitales de muy variada entidad, el ahorro previsional en España apenas alcanza el 25% del PIB (0,25 veces el PIB), cuando en muchos países avanzados este ahorro alcanza entre 1 y más de 2 veces el PIB, generando complementos de pensiones muy importantes para la mayoría, cuando no la totalidad, de los trabajadores.

Riqueza de los hogares y déficit de ahorro previsional en España (III)

Durante demasiado tiempo se han venido utilizando los avisos acerca de la no sostenibilidad de las pensiones públicas como argumento para justificar la necesidad de constituir complementos de rentas para la jubilación. Las pensiones de la Seguridad Social, en la mayor parte de los países en los que esta institución existe, sufren de insuficiencia financiera, creciente incluso, y los ciudadanos hacen bien en valorar todos los elementos que puedan amenazar o reforzar sus rentas.

Pero utilizar esta circunstancia para vender soluciones de mercado para la jubilación es un pobre recurso comercial y, deberíamos admitirlo, no ha ayudado a popularizar en España el ahorro previsional. Más bien, todo lo contrario.

Riqueza de los hogares y ahorro para la jubilación en España (II)

En 2020 la Riqueza Bruta media de los hogares españoles era de unos 308 mil euros, de los cuales 214 mil euros estaban en activos inmobiliarios y apenas 9 mil euros en ahorro para la jubilación. En 2008, estos activos eran, respectivamente, de 355 mil, 282 mil y 7 mil euros. En el gráfico siguiente se muestra el peso que a lo largo del tiempo han representado estas dos formas de ahorro (vivienda y previsional) en las carteras de activos de los hogares españoles.

La riqueza de los hogares españoles y la vivienda (I)

En 2019, los hogares españoles poseían una riqueza estimada en 5,8 billones de euros equivalente a 4,6 veces el PIB de este año. Ello sin contar el valor del equipamiento de las viviendas en bienes de consumo duradero ni el valor del parque de automóviles y otros vehículos propiedad de las familias, que ascendía en ese mismo año a otros 530 millardos de euros.

Pensiones para todos

Entre los capítulos del libro Pensiones Para Todos se encuentran soluciones como los “bonos-pensión”, impulsados desde hace mucho tiempo por los profesores Robert C. Merton (premio Nobel de economía 1997) y Arun Muralidhar, también denominados SeLFIES. Hace unos días, precisamente, Arun Muralidhar exponía estas ideas en España en sendos seminarios en el Banco de España y en el Ministerio de Inclusión, Seguridad Social y Migraciones. La visita de Arun a Madrid fue posible gracias a la colaboración de LoRIS, por lo que nos sentimos muy orgullosos y afortunados.

¿Realmente sabemos cuánto es “mucho”?

Todos sabemos que 20.000 es una cifra superior a 10.000, ¿pero qué ocurre cuando estos números los elevamos a un orden de magnitud o varios y se refieren a euros? Pues bien, ahí ya no nos manejamos tan bien al no tener una referencia clara de qué significa cierta cantidad. Por ejemplo, si pregunto si es caro o barato comer por 50 euros lo tengo muy claro; si pregunto lo mismo pero en Tailandia – caro o barato comer por 50 euros – no lo tengo tan claro y menos si no vivo ni trabajo en Tailandia; pero si ya hablo de 10.000 millones de euros o 20.000 millones de euros el marco mental cambia. Al no ser capaces de establecer un periodo en el que podríamos ganar esa cantidad o incluso de no conocer a nadie que posea esa cantidad, desconocemos lo que representa, carecemos de referencias.

ENTRADAS ANTERIORES

Riqueza de los hogares y déficit de ahorro previsional en España (III)

Durante demasiado tiempo se han venido utilizando los avisos acerca de la no sostenibilidad de las...

Riqueza de los hogares y ahorro para la jubilación en España (II)

La preferencia por el ladrillo… en detrimento del ahorro para la jubilación En 2020 la...

LoRIS ADVISOR

El consejo previsional que nos gustaría poder darle

La propuesta de reforma de las pensiones actualmente en discusión en el diálogo social, y a la que ya nos hemos referido en otras entradas de este blog (aquí y aquí), admite también que se abra la línea de un “consultorio previsional”: ¿qué hago, Dr Ötker? Hay...

PAUSA-CAFÉ

¿Es siempre negativa la escasez?

Todo, o prácticamente todo, en la vida tiene un anverso y un reverso, y la escasez no es menos. Un recurso cuando es escaso se valora muchísimo y es un aliciente a ser más productivos para utilizarlo de forma eficiente. Nos hará mejores y nos estimulará a buscar...

Pensiones para todos

Innovaciones que superan las barreras del mercado Recientemente se presentó en Washington DC, en un evento conjunto del Global Pensions Programme del Banco Interamericano de Desarrollo (BID) y PinBox Solutions un importante volumen cuyos capítulos se referían a...