Christian Freischütz

Asesor del Fondo de Pensiones “Crianza de Valor” – Caser EGFP

¿Que es la inflación?

La inflación se define como el aumento general de precios y se mide a través del Índice de Precios al Consumo (IPC). Este índice cumple el papel de simplificar los cálculos en infinidad de supuestos, como en las revisiones anuales de salarios o de pensiones, el cálculo de cláusulas de revisión de alquileres o de venta de bienes y servicios en caso de empresas.

Los más perjudicados ante los embates inflacionistas son aquellos que viven de rentas fijas, especialmente los pensionistas, los ahorradores, los acreedores (a tipos fijos) y, especialmente, las clases menos pudientes, ya que no tienen ni los conocimientos ni los ahorros necesarios para poder defenderse de la misma. Por otro lado, los mayores beneficiados son los que tienen deudas a tipos de interés fijo (emisores de Deuda Pública, por ejemplo).

La inflación y el poder adquisitivo

Cuando hay tasas inflacionistas muy bajas, como hasta hace un año aproximadamente, la inflación va erosionando nuestro poder adquisitivo poco a poco y sin que nos demos cuenta, solo unos años después podremos comprobar que no podemos comprar lo mismo que antes si nuestro sueldo ha permanecido constante. Si la inflación es alta, como sucede en la actualidad, empieza a llamar la atención y los distintos medios se hacen eco de esta subida por lo que es más fácil tenerla en cuenta y concienciarse de sus perniciosos efectos.

Vamos a poner un ejemplo para visualizar mejor el impacto de la inflación: supongamos que en el año 2000 hemos conseguido un buen puesto de trabajo cobrando un “sueldazo” de sesenta mil euros anuales, supongamos también que gastamos unos cuarenta mil euros en ese mismo año, eso significa que hemos sido capaces de ahorrar veinte mil euros que podremos invertir o gastar en lo que consideremos oportuno. No estaría mal, ¿verdad? Pero existe la inflación.

Bien, si con esta situación ideal vivíamos estupendamente en el año 2000 y no hemos sido capaces de aumentar nuestros ingresos, cuando entren en juego los efectos de la inflación el resultado sería el siguiente:

*NOTA 1: Usamos la calculadora del Instituto Nacional de Estadística https://www.ine.es/calcula/,

*NOTA 2: Donde pone RENTA, léase GASTO

¿Qué ha pasado? Que en el año 2000 podíamos vivir muy desahogados e incluso ahorrar y ahora en enero de 2021, como los gastos habrían aumentado debido a la inflación un 49,9%, sólo ahorraríamos cuarenta euros al año vs. los veinte mil de 2020. Por ello, o aumentamos nuestros ingresos, tiramos de ahorros o ¡tendremos que bajar nuestro nivel de vida!

Además, la inflación produce también otros efectos fiscales que debemos destacar y es que, si los bienes o servicios que compramos suben de precio, sube la recaudación fiscal por IVA; si nos suben el sueldo, pero no se actualizan los tramos de la escala del IRPF, acabaremos pagando más impuestos sólo debido a la inflación. No es de extrañar pues, que los Gobiernos y los Bancos Centrales mundiales lleven una década intentando aumentar la inflación para conseguir reducir la carga de su deuda a costa de los ahorradores.

¿Cómo podemos defendernos de la inflación?

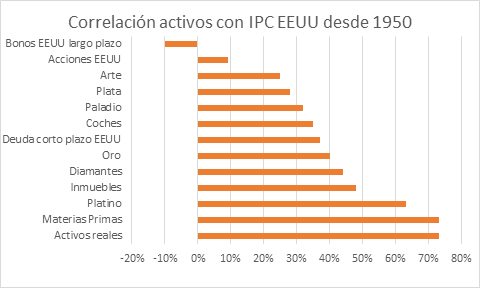

En general, las subidas de la inflación se suelen combatir en el corto plazo invirtiendo en activos reales (infraestructuras, inmuebles, oro, materias primas) o bonos ligados a la inflación. Como podemos observar en el siguiente gráfico, cuanto mayor sea la correlación entre la inflación y los precios de un activo (la barra es más larga), mayor será la protección que ese activo nos brinda frente a la inflación.

A largo plazo las acciones también son grandes aliados para combatir la inflación, ya que los buenos negocios son capaces de repercutir las subidas de precios que ellos sufren a sus clientes.

Plan de batalla

La primera parte es teóricamente muy sencilla. Hay que ahorrar. Sólo hay dos formas de conseguirlo y se pueden combinar. La primera es aumentar nuestros ingresos, la segunda es reducir los gastos, en este caso, primero tenemos que saber en qué gastamos y plantearnos si realmente necesitamos realizar cada uno de estos gastos y renegociar a la baja el coste de los gastos fijos, (p.ej. en seguros, telefonía, suministros…).

Una vez hayamos ahorrado deberíamos invertir estos ahorros para conseguir que rindan lo máximo posible y crear un buen colchón para nuestro futuro (ahorro previsional). Como cada situación personal es diferente, conviene buscar un buen asesor financiero para esbozar un plan adecuado a nuestro caso en particular futuro; al igual que buscamos un buen médico o un buen abogado cuando lo necesitamos. En general los españoles hemos invertido en los siguientes tipos de activos.

- Inmuebles. Entre sus grandes ventajas, es que es un activo que podemos ver, que se suele revalorizar con la inflación y que podemos vivir en él o alquilarlo a terceros. Obviamente es bueno tener en propiedad el activo en el que vivimos (y quizás un activo más), ya que en un futuro a través de hipotecas inversas o mecanismos similares podríamos usarlo como reserva de valor. Las desventajas de la inversión inmobiliaria son la alta carga tributaria (que seguirá subiendo y actualmente es un 50% mayor que en activos financieros), los altos costes de transacción (de compraventa), la posibilidad de que sea okupada y la iliquidez, acentuada en épocas malas.

- Oro y otras materias primas. El oro tradicionalmente ha sido una defensa contra la inflación y el petróleo también. Entre las ventajas del oro está que con poco peso podemos tener un gran valor, que además se puede transportar con cierta facilidad y no es manipulable por los gobiernos (recursos finitos). Las desventajas son, los altos costes de compra-venta, el hecho de que de per se no producen ingresos y los altos costes de mantenimiento en caso de tener ahorrado un capital importante (caja fuerte).

- Depósitos. Probablemente la peor forma de mantener nuestro patrimonio (excepto para un colchón de liquidez necesario), nunca es capaz de mantener el poder adquisitivo de sus dueños en el largo plazo.

- Acciones. Una cesta de acciones diversificada puede proteger de la inflación a largo plazo a base de aumentar el valor de nuestras carteras. Adicionalmente algunas pagan un dividendo. Las desventajas de esta forma de invertir, es que hacen falta bastantes conocimientos financieros para no equivocarnos y la fiscalidad puede no ser la óptima, además, las acciones soportan una gran variación de sus precios durante el año.

- Fondos de inversión. Son una gran opción de inversión, con ellos se puede acceder a básicamente todos los tipos de inversión anteriores, gestionados por un profesional.

- Fondos de pensiones. Otra gran opción de inversión, es un híbrido entre un fondo de inversión y un seguro. Es menos líquido que los fondos de inversión, lo que suele considerarse una desventaja, pero para la mayoría de la gente es una gran ventaja. Las diferencias con los fondos de inversión vienen originadas por la tributación.

- Otros. Hay otras opciones de inversión disponibles (arte, vino, Private Equity, alguna criptomoneda…), pero no son convenientes para la gran mayoría de los ahorradores.

Conclusión

La inflación va mermando nuestro poder adquisitivo, como si fuese un impuesto adicional, en el largo plazo. Debemos tomar consciencia de su existencia y de las armas que tenemos para defendernos de ésta. Básicamente, debemos empezar a ahorrar cuanto antes e invertir, asesorados por un experto, en una cesta de bienes que nos proteja de la inflación y aumente nuestro poder adquisitivo futuro. Una buena cesta de fondos de inversión y fondos de pensiones, aparte de algún inmueble y, quizás, algunas acciones, son claves para proteger nuestra capacidad adquisitiva futura. Empecemos cuanto antes.