El Blog y Artículos de LoRIS

Últimos destacados

La dependencia es el gran reto de la Sociedad del Bienestar (II)

Es difícil encontrar un consenso sobre el coste anual medio de una plaza residencial, pero una estimación actual de unos 2.000 euros al mes puede ser representativa de la gama media de este tipo de establecimientos. Ello representa 24.000 euros al año que, para las 400 mil plazas existentes, determina ya un gasto de 9.600 millones de euros, un 0,67% del PIB, sólo para cubrir el coste residencial. Un gasto equivalente a todo el gasto público y los copagos privados en todo el sistema vigente de dependencia en estos momentos.

La dependencia es el gran reto de la Sociedad del Bienestar (I)

Un primer reto para nuestro país viene de la mano de las largas demoras en cada etapa del proceso que lleva de la solicitud hasta la percepción efectiva de las prestaciones; demoras que afectan a millones de solicitudes. Estas demoras se están reduciendo, pero se contabilizan por muchos cientos de miles las que han fallecido en alguna de las fases de esta cadena sin haber visto resuelto su caso. O, peor, que han fallecido anticipadamente por no haber recibido los cuidados indicados en cada caso de habérseles reconocido estos en tiempo y forma.

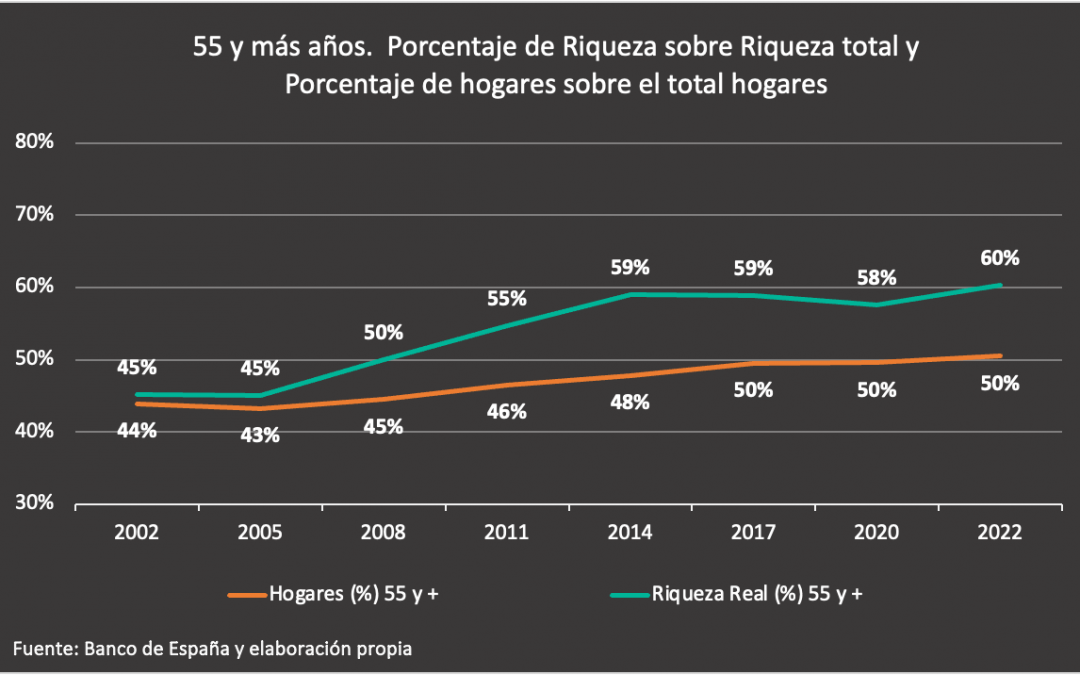

¿Aumenta la desigualdad intergeneracional de la riqueza?

Los hogares encabezados por personas de 55 y más años, edad a la que se acepta que se inicia la vida sénior, poseen un porcentaje cada vez mayor de la riqueza real total. Al tiempo que cada vez hay también más hogares dentro de este grupo de edad. ¿Son cada vez más ricos o son cada vez más? Pues ambas cosas, aunque lo de “ricos” hay que entenderlo de manera relativa, porque todos los hogares españoles han visto caer en el periodo el valor de sus ahorros reales (léase inmobiliarios), pero este valor todavía no se ha recuperado del todo.

Gráfico LoRIS X. ¿Aumenta la desigualdad intergeneracional de la riqueza?

En la reciente oleada de la Encuesta Financiera de las Familias (EFF-2022) publicada por el Banco de España en este año, se puede apreciar la proporción de la Riqueza Real Total, (que incluye la riqueza inmobiliaria mayoritariamente) por tramos de edad de la persona de referencia del hogar. Pues bien, desde 2002 –inicio de la EFF– se ve una clara e interesante evolución de la parte de esa riqueza total que detenta cada grupo de hogares de edades dadas.

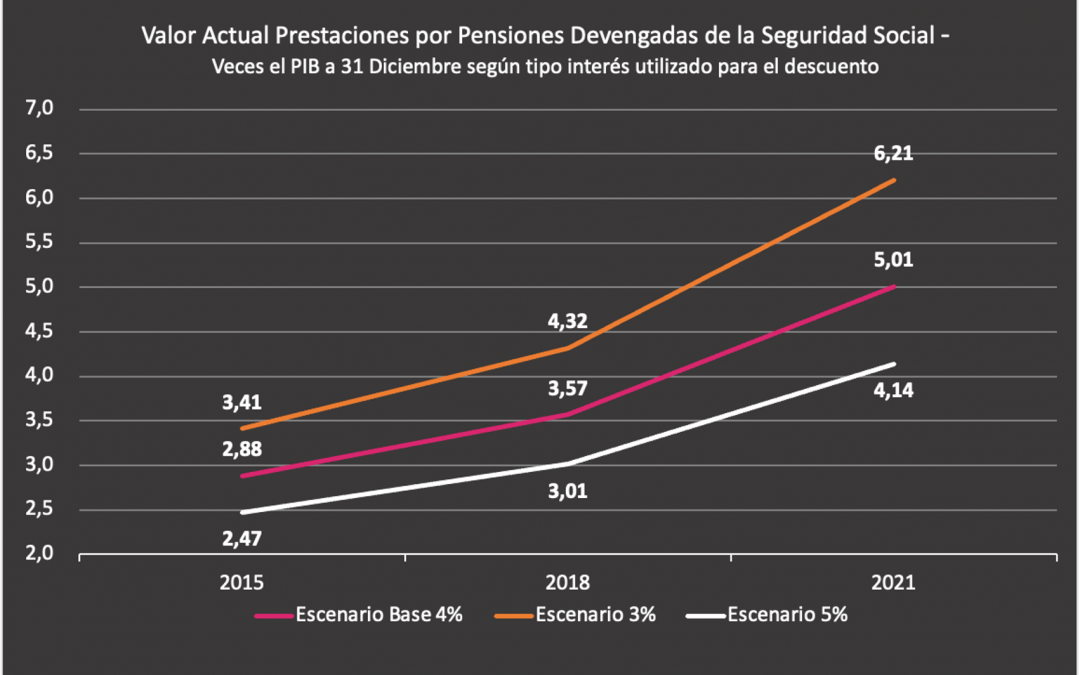

Gráfico LoRIS IX: Valor actual descontado de los compromisos de la Seguridad Social

A finales de 2023, con datos a cierre de 2021, apareció en la web del INE (ver aquí) el resultado de un ejercicio que se hace periódicamente en la UE por indicación de Eurostat: el cálculo del valor actual de todas las prestaciones por pensiones devengadas a futuro para toda la población pensionista y trabajadora existente en un momento dado, de forma actuarial. Este cálculo contempla, para España, a la Seguridad Social, al Régimen de Clases Pasivas (ambos Pilar I) y a los esquemas de empleo e individual privados (Pilares II y III).

¿Es siempre negativa la escasez?

Todo, o prácticamente todo, en la vida tiene un anverso y un reverso, y la escasez no es menos.

Un recurso cuando es escaso se valora muchísimo y es un aliciente a ser más productivos para utilizarlo de forma eficiente. Nos hará mejores y nos estimulará a buscar sustitutos del mismo, si los hay.

La abundancia nos llevará al proceso contrario, si no es al derroche puede llevarnos a la infravaloración. Ejemplo claro y evidente para los que tenemos cierta edad es el tiempo; de jóvenes es ilimitado y poco valioso, luego se invierte ese sentimiento y tendemos a ser más selectivos y cuidadosos en su utilización porque nos parece que nos falta.

Monetización de la Riqueza Inmobiliaria y jubilación (VI, final)

Hay varias maneras de extraer rentas del valor de una vivienda, pero son todas variantes o combinaciones de las tres vías básicas:

La venta. Con la venta de la vivienda, obviamente, se pierde la propiedad de la misma

El alquiler. De esta forma se conserva la propiedad, pero no se puede vivir en ella.

La garantía de un préstamo. También se conserva la propiedad y se puede seguir viviendo en la vivienda.

La monetización, en definitiva, consiste en una especie de “alquimia” que convierte los ladrillos en un flujo de rentas complementarias para la jubilación. Visto lo anterior tiene ventajas e inconvenientes.

Monetización de la vivienda y pensiones de jubilación (V)

En las entradas anteriores hemos concluido que los hogares españoles detentan un volumen de ahorro que, en proporción a su renta, se sitúa en niveles elevados, desde luego en el marco europeo. La tasa de riqueza así calculada arroja un valor de 8,7 veces la renta del hogar para España mientras que para la Eurozona esta tasa se sitúa en 6,8 veces, lo que sitúa a dicha tasa de ahorro como la más elevada de los grandes países del euro y, de hecho, de toda la UE.

Riqueza de los hogares españoles y escenarios previsionales (IV)

¿De dónde vendrán esas rentas complementarias para la jubilación a las que se hacía alusión en la entrada precedente?

Ya se vio en la entrada II de esta serie que el ahorro previsional en España, por la vía de los sistemas de planes de pensiones, es insignificante. Incluso teniendo en cuenta los productos previsionales asegurados que cubren a millones de asegurados con capitales de muy variada entidad, el ahorro previsional en España apenas alcanza el 25% del PIB (0,25 veces el PIB), cuando en muchos países avanzados este ahorro alcanza entre 1 y más de 2 veces el PIB, generando complementos de pensiones muy importantes para la mayoría, cuando no la totalidad, de los trabajadores.

Riqueza de los hogares y déficit de ahorro previsional en España (III)

Durante demasiado tiempo se han venido utilizando los avisos acerca de la no sostenibilidad de las pensiones públicas como argumento para justificar la necesidad de constituir complementos de rentas para la jubilación. Las pensiones de la Seguridad Social, en la mayor parte de los países en los que esta institución existe, sufren de insuficiencia financiera, creciente incluso, y los ciudadanos hacen bien en valorar todos los elementos que puedan amenazar o reforzar sus rentas.

Pero utilizar esta circunstancia para vender soluciones de mercado para la jubilación es un pobre recurso comercial y, deberíamos admitirlo, no ha ayudado a popularizar en España el ahorro previsional. Más bien, todo lo contrario.

ENTRADAS ANTERIORES

Gráfico LoRIS IX: Valor actual descontado de los compromisos de la Seguridad Social

A finales de 2023, con datos a cierre de 2021, apareció en la web del INE (ver aquí) el resultado...

Monetización de la Riqueza Inmobiliaria y jubilación (VI, final)

La Monetización en la Práctica Hay varias maneras de extraer rentas del valor de una...

LoRIS ADVISOR

El consejo previsional que nos gustaría poder darle

La propuesta de reforma de las pensiones actualmente en discusión en el diálogo social, y a la que ya nos hemos referido en otras entradas de este blog (aquí y aquí), admite también que se abra la línea de un “consultorio previsional”: ¿qué hago, Dr Ötker? Hay...

PAUSA-CAFÉ

¿Es siempre negativa la escasez?

Todo, o prácticamente todo, en la vida tiene un anverso y un reverso, y la escasez no es menos. Un recurso cuando es escaso se valora muchísimo y es un aliciente a ser más productivos para utilizarlo de forma eficiente. Nos hará mejores y nos estimulará a buscar...

Pensiones para todos

Innovaciones que superan las barreras del mercado Recientemente se presentó en Washington DC, en un evento conjunto del Global Pensions Programme del Banco Interamericano de Desarrollo (BID) y PinBox Solutions un importante volumen cuyos capítulos se referían a...