Durante demasiado tiempo se han venido utilizando los avisos acerca de la no sostenibilidad de las pensiones públicas como argumento para justificar la necesidad de constituir complementos de rentas para la jubilación. Las pensiones de la Seguridad Social, en la mayor parte de los países en los que esta institución existe, sufren de insuficiencia financiera, creciente incluso, y los ciudadanos hacen bien en valorar todos los elementos que puedan amenazar o reforzar sus rentas.

Pero utilizar esta circunstancia para vender soluciones de mercado para la jubilación es un pobre recurso comercial y, deberíamos admitirlo, no ha ayudado a popularizar en España el ahorro previsional. Más bien, todo lo contrario.

Lo cierto es que, independientemente de cómo lo haga la Seguridad Social, consideración que recomendamos olvidar de una vez por todas como elemento para la venta de soluciones complementarias para la jubilación, hay ya millones de pensionistas españoles que necesitan complementos de pensión. Y millones de los trabajadores que hoy se encuentran a años de su jubilación los necesitarán también.

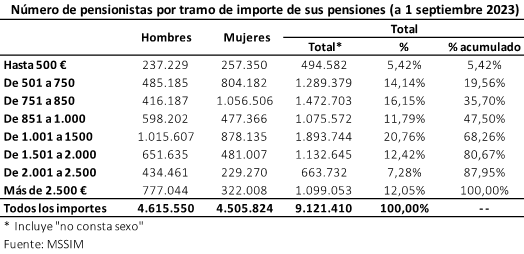

De los 9,1 millones de pensionistas contributivos que hay en España (a 1 de septiembre de 2023), 4,3 millones (el 47,50% del total) percibe por debajo de 1.000 euros al mes (14.000 euros al año, en 14 pagas). Tan sólo un millón de estos últimos alcanza entre 750 y 800 euros y otros 1,8 millones de pensionistas se encuentran por debajo de los 750 euros al mes. De los 4,8 millones de pensionistas que obtienen más de 1.000 euros al mes (el 52,50% restante), 3 millones se quedan justo por debajo de 2.000 euros y los restantes 1,8 millones alcanzan por encima de esos 2.000 euros. El gráfico siguiente presenta los datos recién comentados y el Cuadro 1 del Anexo ofrece detalle adicional.

La Seguridad Social española seguirá intentando mantener los estándares actuales, uno de los más amplios del mundo en términos de tasa de sustitución y rendimiento de las cotizaciones, pero es difícil que pueda mejorar las pensiones que otorga en la actualidad, salvo de manera selectiva, especialmente teniendo en cuenta el mantenimiento del poder adquisitivo de las mismas.

Los datos anteriores reflejan que ya millones de pensionistas necesitarían complementos de sus pensiones púbicas para alcanzar rentas suficientes durante su jubilación. Lo mismo puede decirse de los trabajadores independientemente de lo cerca que estén de su jubilación, a la vista de las bases de cotización que vienen manteniendo.

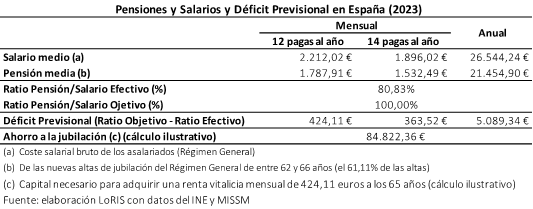

En el II Trimestre del presente año, el salario medio anualizado fue de 26.544,24 euros, mientras que la pensión media anualizada de las nuevas altas de jubilación de entre 62 y 66 años en el Régimen General en agosto pasado era de 21.454,90 euros, un 80,83% del salario anual. El gap resultante se traduce en 5.089,34 euros al año (424,11 euros al mes en 12 pagas equivalentes al año).

Si, junto a las pensiones públicas, las rentas complementarias de jubilación debiesen permitir alcanzar el 100% del salario, la diferencia mencionada en el párrafo anterior debería provenir de fuentes alternativas de cierta entidad, en particular de ahorro acumulado durante la vida laboral equivalente a unos 84.800 euros a la víspera de la jubilación (a los 65 años, con una esperanza de vida de 21 años unisex). El gráfico siguiente ofrece una apretada síntesis de las cifras que se han comentado y el Cuadro 2 del Anexo contiene también detalle adicional.

Independientemente de cómo se fije una ratio objetivo entre la pensión y el salario, es evidente que los pensionistas y trabajadores españoles necesitan ya rentas complementarias para sus pensiones presentes y futuras, además de las de la Seguridad Social, resaltando de paso que debe analizarse la Previsión Social Complementaria española segregada de los análisis que se realicen sobre el futuro de las pensiones públicas.

Las rentas complementarias de jubilación son pues necesarias, al tiempo que lo que hoy denominamos Previsión Social Complementaria es manifiestamente insuficiente para lograr la generalización de estos complementos de renta en las próximas décadas, como se ha visto en las entradas anteriores de esta serie, a falta de un impulso decisivo.

¿De dónde vendrán esas rentas complementarias para la jubilación a las que se ha hecho alusión anteriormente?

(Continuará…)

Riqueza de los hogares y escenarios previsionales (IV)

Monetización de la vivienda y pensiones de jubilación (V)

Entradas anteriores

- La riqueza de los hogares españoles y la vivienda (I)

- Riqueza de los hogares y ahorro para la jubilación en España (II)

Anexo

Cuadro 1

Cuadro 2