A finales de 2023, con datos a cierre de 2021, apareció en la web del INE (ver aquí) el resultado de un ejercicio que se hace periódicamente en la UE por indicación de Eurostat: el cálculo del valor actual de todas las prestaciones por pensiones devengadas a futuro para toda la población pensionista y trabajadora existente en un momento dado, de forma actuarial. Este cálculo contempla, para España, a la Seguridad Social, al Régimen de Clases Pasivas (ambos Pilar I) y a los esquemas de empleo e individual privados (Pilares II y III).

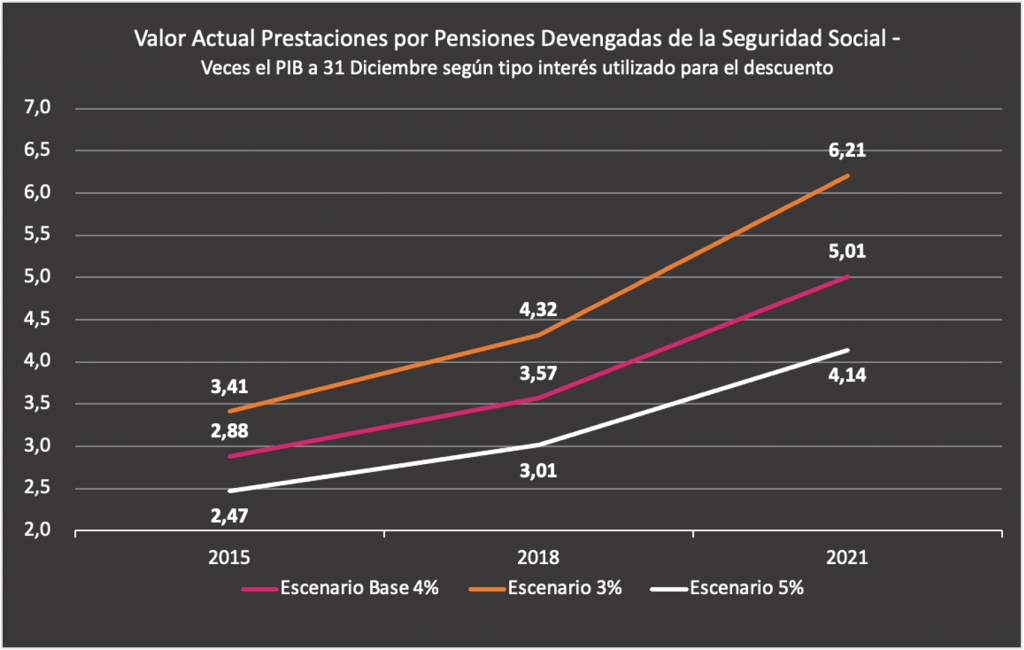

Analizando sólo el valor correspondiente a la Seguridad Social, el resultado de comparar el importe de los derechos devengados sobre el PIB arroja un dato de 5 veces éste último -para el escenario central, que utiliza un tipo de descuento del 4 por 100.

Como se comentaba, este ingente valor de 5 veces el PIB representa el de todos los compromisos futuros adquiridos hasta una fecha dada por las obligaciones futuras de pago de prestaciones ya comprometidas de la Seguridad Social a los pensionistas existentes y las prestaciones futuras de los afiliados existentes adquiridas hasta el momento del cálculo. Los valores futuros son traídos a “valor actual” con las correspondientes hipótesis de tipos de descuento utilizando diversos escenarios para ello.

Eurostat obliga a elaborar tres escenarios con tipos del 4% –para el escenario central– además del 3% y 5% como escenarios alternativos para comprobar la sensibilidad de los cálculos a diferentes casos.

Nótese la aceleración que el cálculo de los derechos devengados a futuro sufre, en proporción al PIB, en cada oleada del estudio del INE.