De la necesidad a los recursos

¿De dónde vendrán esas rentas complementarias para la jubilación a las que se hacía alusión en la entrada precedente?

Ya se vio en la entrada II de esta serie que el ahorro previsional en España, por la vía de los sistemas de planes de pensiones, es insignificante. Incluso teniendo en cuenta los productos previsionales asegurados que cubren a millones de asegurados con capitales de muy variada entidad, el ahorro previsional en España apenas alcanza el 25% del PIB (0,25 veces el PIB), cuando en muchos países avanzados este ahorro alcanza entre 1 y más de 2 veces el PIB, generando complementos de pensiones muy importantes para la mayoría, cuando no la totalidad, de los trabajadores.

En España el grueso del ahorro se encuentra concentrado en el activo inmobiliario. Parece verosímil que más pronto que tarde y, muy probablemente, mucho antes de que el ahorro previsional propiamente dicho alcanzase una proporción del PIB efectiva para ser una fuente suficiente de complementos pensionarios (del 75% del PIB en adelante), la vivienda deberá movilizarse para cumplir esta función. Los baby-boomers, en concreto, no han ahorrado para su jubilación, pero son propietarios de más de la mitad del ahorro inmobiliario español, que equivale a 4,3 veces el PIB. Los primeros baby-boomers nacidos a partir de 1958 se están jubilando ya mientras que los últimos (nacidos en 1977) tienen en la actualidad 43 años y tardará unos 25 años en llegar a la jubilación.

¿Qué se puede hacer con 5 billones de euros?

El activo inmobiliario español, con un valor actual de más de 5 billones de euros es la clave de un proceso que desembocaría en pensiones integrales suficientes para todos quienes dispusieran de una vivienda que respaldase la generación de los mencionados flujos de renta complementarios.

Ahora bien, el ahorro en vivienda no es ahorro previsional y la transformación de las viviendas en flujos de renta vitalicios, que sería gradual (en el curso de una generación, posiblemente), no tendría el mismo impacto que el avance rápido del ahorro previsional masivo, aunque lograría los mismos resultados mucho antes: que todos los trabajadores españoles tuviesen complementos dignos de rentas de jubilación.

La formidable extensión de la propiedad de vivienda en la sociedad española lograría otro importante efecto a través del uso previsional de la misma: la generalización de las rentas complementarias entre los hogares que, quizá, más lo necesitasen.

A diciembre de 2022 (datos de INVERCO y UNESPA), el ahorro previsional de los hogares españoles, concentrado en planes de pensiones y seguros de ahorro y jubilación no alcanzaba siquiera a la cuarta parte del PIB (303 millardos de euros, un 22,45% del PIB de aquel año) y daba unos 12.700 € por partícipe o asegurado, si bien responde a unos 24 millones de cuentas de partícipes y contratos de seguros, muchos de ellos concentrados en las mismas personas. Esta última magnitud, llevada a la víspera de la jubilación, podría acercarse a un capital medio de unos 25 mil euros, lo que daría lugar a una renta vitalicia de unos 125 € al mes, de ahí que muchos partícipes o asegurados opten por recibir las prestaciones de sus productos previsionales en forma de capital.

En materia previsional, con 303 millardos de euros no hay mucho que se pueda hacer, y esta es la realidad del ahorro previsional en nuestro país. Pero el ahorro inmobiliario, cuyo importe supera los 5 billones de euros (16,5 veces los activos de planes y seguros de jubilación), daría para mucho más. Veamos algunos cálculos ilustrativos referidos a estas cuestiones a continuación.

Escenarios

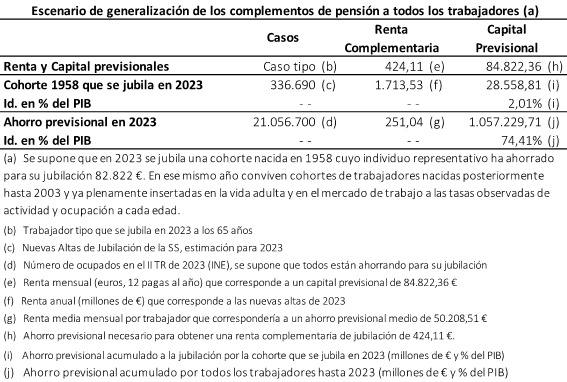

El cuadro siguiente contiene un escenario de generalización de complementos de rentas de jubilación y de sus implicaciones para el ahorro previsional partiendo del complemento que se calculó en la entrada anterior, recuérdense aquellos 424,11 euros mensuales (5.089 € anuales, en 12 pagas) para equiparar las rentas de jubilación del nuevo pensionista medio (altas de jubilación estimadas en 2023) con los salarios previos a la jubilación de los trabajadores (de 60 a 64 años, II TR 2023, EPA).

El importe del complemento de rentas de jubilación mencionado en el párrafo anterior figura en el cuadro en la primera celda de la columna central de datos, para el caso tipo. El ahorro a la víspera de la jubilación, para obtener este complemento como una renta vitalicia pura debería ascender a los 84.822,36 euros.

La cohorte que se jubilará en 2023 se ha estimado en unos 336.690 trabajadoras y trabajadores nacidos en 1958, justamente el año de inicio del baby-boom español. Si todas estas personas hubiesen ahorrado el capital antes mencionado, el ahorro agregado para la jubilación de esta cohorte ascendería a 28,6 millardos de euros, un 2% del PIB) y los pagos totales por el complemento de pensión de este año superarían los 1,7 millardos de euros.

La última fila del cuadro anterior revela que si, además de la cohorte que se jubila en 2023, todos los trabajadores más jóvenes estuvieran siguiendo el mismo plan de ahorro que aquella, el ahorro previsional a 31 de diciembre de 2023 alcanzaría algo más de 1 billón de euros, equivalente al 74,41% del PIB estimado para 2023. Un ahorro para la jubilación ya descomunal que sería más de tres veces el actual. Ese ahorro representaría algo más de 50 mil euros por cada trabajador actualmente ocupado. Esa suma, en el momento de la jubilación, permitiría ya obtener una renta mensual vitalicia de 250 euros.

Que todos los trabajadores mantuviesen este volumen de ahorro para su jubilación, y que todos los pensionistas de jubilación mantuviesen igualmente ahorros subyacentes (reservas matemáticas) susceptibles de proporcionarles similares complementos de pensión, llevaría el ahorro nacional para la jubilación a ratios del PIB cercanas al 100%, lo que situaría al país en la liga de los países más avanzados en la materia y surtiría efectos muy beneficiosos sobre la productividad, los salarios, el empleo y el crecimiento a largo plazo.

Llegar a ese 100% del PIB desde el modestísimo 22% actual requeriría un cambio revolucionario en la Previsión Social Complementaria en nuestro país y también en la cultura de ahorro de los españoles y, en cualquier caso, llevaría décadas. Mientras llega esta revolución” deberíamos percatarnos de que el ahorro en vivienda equivale a 5 veces el que arroja nuestro escenario previsional.

(Continuará…)

Monetización de la vivienda y pensiones de jubilación (V)

Entradas anteriores

- La riqueza de los hogares españoles y la vivienda (I)

- Riqueza de los hogares y ahorro para la jubilación en España (II)

- Riqueza de los hogares y déficit de ahorro previsional (III)

Anexo