La preferencia por el ladrillo… en detrimento del ahorro para la jubilación

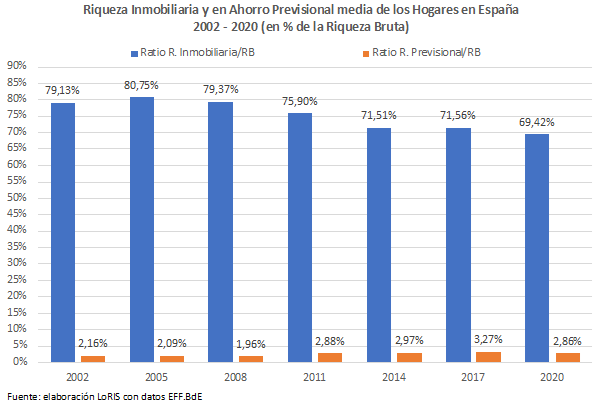

En 2020 la Riqueza Bruta media de los hogares españoles era de unos 308 mil euros, de los cuales 214 mil euros estaban en activos inmobiliarios y apenas 9 mil euros en ahorro para la jubilación. En 2008, estos activos eran, respectivamente, de 355 mil, 282 mil y 7 mil euros. En el gráfico siguiente se muestra el peso que a lo largo del tiempo han representado estas dos formas de ahorro (vivienda y previsional) en las carteras de activos de los hogares españoles.

Por reiterar lo que se comentaba en la entrada anterior, asistimos a un progresivo descenso del peso del activo inmobiliario en la riqueza bruta de los hogares, que ha descendido más de 11 puntos porcentuales entre 2005 y 2020. Pero también se constata un rasgo que en esta entrada nos interesa especialmente destacar: el ahorro para la jubilación absorbe una muy pequeña proporción de la riqueza bruta de las familias.

En efecto, en las últimas oleadas de la EFF del BdE los activos previsionales han oscilado alrededor del 3% de la riqueza bruta de las familias. Los complementos de rentas de jubilación de los hogares españoles, si acaso, no provienen de ahorro expresamente realizado con este propósito. Sin duda, la vivienda (mediante alquiler o venta) contribuye a complementar las rentas durante la jubilación de los hogares, pero no cabe hablar de un grado de sustituibilidad muy flexible entre estos dos tipos de ahorro a la hora de la jubilación.

La relativa estabilidad en el tiempo de la ratio de ahorro previsional sobre la riqueza bruta que se aprecia en el gráfico anterior es engañosa y, en cualquier caso, se debe a diversos factores, entre ellos la oscilación relativa de la valoración de cada tipo de activo que puede tener importantes efectos en unas ratios tan bajas.

La reducida entidad del ahorro previsional en España frente a la montaña de ahorro inmobiliario, en detrimento del ahorro en activos productivos o en activos de los mercados de capitales (acciones, capital riesgo) indica que el ahorro a largo plazo susceptible de financiar a la economía productiva es muy escaso, al margen de la productividad que los hogares puedan extraer directamente de sus inmuebles (servicios residenciales, alquileres u otras rentas).

Los jóvenes tampoco

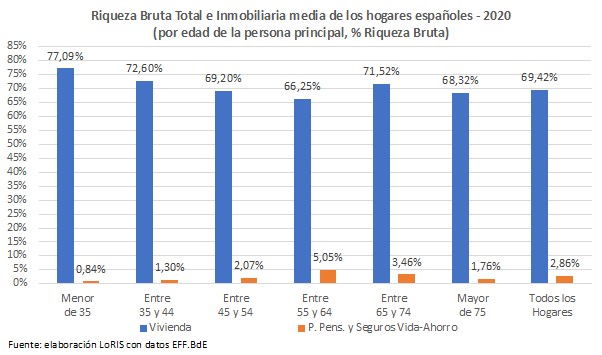

En 2020, los hogares encabezados por personas menores de 35 años poseían una riqueza bruta media de unos 101 mil euros en media, con la vivienda sumando 78 mil euros de aquellos y el ahorro para la jubilación unos 840 euros. Un ahorro acumulado, entiéndase, no el ahorro realizado en el año de la encuesta.

Puede observarse que el ahorro previsional, como porcentaje de la riqueza bruta del hogar, va aumentando de forma clara con la edad de la persona principal del hogar y que alcanza su cima (un 5,05% y 18.150 euros, sobre unos 359 mil euros de riqueza bruta) en los hogares encabezados por personas de entre 55 y 64 años de edad. Estos hogares se encuentran justamente en el tramo de edad a partir del que se produce ya la jubilación.

A partir de esas edades se produce ya el conocido descenso de los ahorros previsionales, mientras que el peso de la vivienda incluso cobra más protagonismo en las carteras de activos de los hogares, al menos en los tramos de 65 a 74 años de edad.

El ahorro acumulado en forma de vivienda, en la oleada de 2020 de la EFF (datos para 2019), equivalía a 3,23 veces el PIB, mientras que el ahorro acumulado en vehículos previsionales equivalía a 0,13 veces el PIB, un factor de 25.

A menudo se argumenta que los hogares españoles no ahorran para obtener rentas complementarias durante su jubilación porque la Seguridad Social les otorga pensiones suficientes y/o porque estas pensiones exigen tal coste de trabajadores y empleadores que no queda margen para ahorrar.

Pero ya vimos en la entrada anterior que los hogares españoles poseen una riqueza total, en proporción a su renta bruta, bastante mayor que la media de los hogares europeos. Por otra parte, según constatamos en esta entrada, ahorran mucho más en vivienda que en productos de Previsión Social Complementaria. ¿No será, más bien, que ahorran poco pensando en su jubilación porque ahorran mucho en vivienda? ¿Qué implicaciones tiene esta constatación?

Puede que los españoles ahorren en vivienda pensando también en su jubilación. Pero los datos anteriores nos dicen que aquella se retiene en buena medida hasta edades avanzadas, de lo que se deduce que si la vivienda se usa para proveer recursos durante la jubilación este uso es más bien limitado. La mayoría de las viviendas de los hogares, hasta el presente, al menos, pasa a las generaciones posteriores por la vía de la herencia.

¿Qué hacen otros países en materia de ahorro previsional?

La OCDE viene recopilando estadísticas desde hace años en las que se muestra el importante ahorro previsional que poseen los países más avanzados del mundo en la materia. Apabullan los 40 billones de dólares que poseen los hogares en los EEUU en ahorros para la jubilación, alrededor del 160% de su PIB. Pero, en esos mismos términos relativos al PIB, Dinamarca y Holanda acaparan más de dos veces su PIB en ahorro previsional. El Reino Unido tiene ahorro previsional equivalente al 140% del PIB y es la sede del principal sector previsional del continente europeo. Australia, Canadá, Suiza y Suecia también superan su PIB en volumen de ahorro para la jubilación. En todos estos países, naturalmente, existe la Seguridad Social, pero las pensiones que ofrece son mayoritariamente pensiones básicas de alcance universal, cuya tasa de sustitución sobre los salarios previos a la jubilación se sitúa entre el 30% y el 50%. También debe constatarse que las tasas de propiedad de vivienda principal en estos países son más bajas que las que observamos en España, aunque por lo general esta forma de tenencia se observa en más de la mitad de los hogares.

(Continuará…)

Riqueza de los hogares y déficit de ahorro previsional en España (III)

Riqueza de los hogares y escenarios previsionales (IV)

Monetización de la vivienda y pensiones de jubilación (V)

Entradas anteriores