La inflación afecta a las rentas fijas periódicas disminuyendo su poder adquisitivo. Entre estas rentas se encuentran las pensiones y los alquileres. Si la Seguridad Social quiere proteger a los pensionistas contra la inflación, algo deseable, debe incurrir en un coste que puede llegar a ser enorme.

Si no les protege, el coste lo sufren los pensionistas en forma de una erosión continua del poder adquisitivo de sus prestaciones, año a año. Con una inflación regular del 3%, una pensión inicial de 1.400 euros al mes quedaría reducida a un valor real de 753 euros al cabo de unos 22 años, que es la esperanza de vida (unisex) de un trabajador/trabajadora que se jubilase a los 65 años. Una pérdida de poder adquisitivo, que se produce de manera gradual y creciente en cada pago mensual y que al final de este periodo, en la paga del último mes asciende a un 46,25% menos.

Pero si la Seguridad Social protege a los pensionistas de la inflación, es la sociedad en su conjunto quien debe afrontar el coste de mantener el poder adquisitivo de las pensiones aumentando sus pagos por encima de los derechos estrictos causados (pues no se ha cotizado contra el riesgo de inflación), para lo que se necesitan recursos adicionales.

Pague quien pague por esta protección, sin embargo, no cabe engañarse. La inflación siempre representará un coste que puede llegar a ser muy importante, bien para los pensionistas o para la sociedad.

En lo que sigue de esta entra se propone es un mecanismo para distribuir este coste de manera previsible entre los pensionistas (es como un seguro que estos adquieren a cambio de una prima) y la sociedad (que paga parte de la prima de ese seguro) a cambio de proteger el poder adquisitivo de las pensiones indexadas.

La inflación, en este marco pensionario, es pues un coste inescapable, para el pensionista o para la sociedad. Hay, sin embargo, varias maneras de limitar el daño que este coste representa, siendo inevitable cuando se manifiesta la inflación. Al igual que un seguro convencional ayuda a mitigar el impacto de un accidente, las pensiones pueden protegerse de la inflación incorporándola en su cálculo de forma que la paga mensual se obtenga tras considerar el coste de la protección contra la inflación.

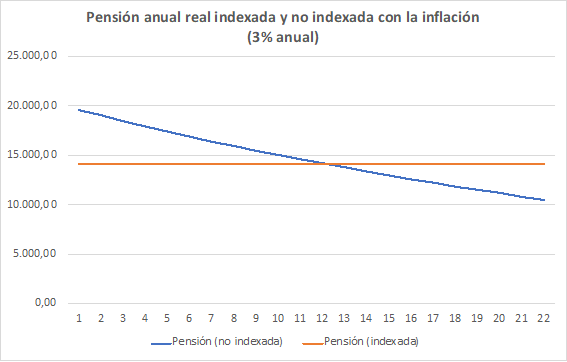

Frente a una pensión nominal de, digamos 1.400 euros mensuales, que perdería su poder adquisitivo de manera regular, como se ha indicado, la Seguridad Social podría pagar pensiones iniciales más reducidas que, no obstante, mantendrían su poder adquisitivo frente a una hipótesis de inflación dada. Para una hipótesis de inflación uniforme del 3% durante una vida media de 22 años de una pensión inicial causada a los 65 años, la pensión equivalente a los 1.400 anteriores, que mantuviese constante su poder adquisitivo, debería ser de unos 1.009 euros mensuales, es decir, un 27,96% menor. Al nacimiento, no se olvide, posteriormente, esta paga se revalorizaría al 3% año tras año.

El gráfico siguiente muestra las trayectorias de ambas pensiones, indexada y no indexada, en base anual, durante el ciclo de vida en jubilación, con una hipótesis de inflación del 3%.

¿Merece la pena aceptar la pensión indexada frente a la no indexada? Puede pensarse que ambas pensiones son equivalentes. Y lo son. De forma que en este escenario es el pensionista quien corre con el riesgo de la inflación. A cambio, obtiene una renta que preserva su poder adquisitivo, aspecto nada despreciable cuando se piensa que las rentas protegidas de la inflación son más necesarias a medida que cumplimos más años.

También hay aspectos importantes que tener en cuenta. Si la inflación es superior al 3% previsto, u oscila alrededor de ese valor, el pensionista tendrá la seguridad de haber cubierto el grueso de la pérdida de su poder adquisitivo y si la Seguridad Social tuviese que hacer un esfuerzo adicional para cubrir la diferencia este esfuerzo sería mucho menor.

En el caso de que la inflación fuese menor, la Seguridad Social debería compensar al pensionista, mediante revisiones cada cierto número de años, por las desviaciones de este tipo, bien con aumentos de la prestación o con pagos fijos. Nada de esto supone un problema especial para el sistema.

Si la Seguridad Social introdujese un mecanismo de este tipo se acabaría en buena medida la ansiedad de los pensionistas ante escenarios inflacionistas y la ansiedad de los responsables del sistema por el gasto que la revalorización representaría cada año. Además, este mecanismo sería muy eficaz para ir aterrizando a valores sostenibles el Factor de Equidad Actuarial de las pensiones españolas, actualmente muy por encima del valor de sostenibilidad, que es la unidad.

Las compañías aseguradoras ofrecen rentas vitalicias indexadas y no indexadas con la inflación que el cliente puede elegir. Por la misma prima (digamos 200.000 euros), una persona de 65 años puede adquirir una pensión vitalicia (de unos 1.000 euros al mes, cálculo ilustrativo) no indexada, que irá perdiendo poder adquisitivo en presencia de inflación (hasta los 550 euros, al 3% de inflación, cálculos ilustrativos) o una renta indexada (de unos 700 euros, con un 3% de inflación media, cálculo ilustrativo) que no perderá su poder adquisitivo si la inflación contemplada en el seguro se realiza.

La Seguridad Social española, podría adoptar este tipo de mecanismo, tan eficaz como el aseguramiento antedicho y más barato.

Hay que insistir en que este ajuste es de una envergadura estructural y que no saldrá gratis a nadie. La inflación tiene un coste enorme para las pensiones y solo hay tres formas de cubrirlo: (i) mayores cotizaciones a cargo de trabajadores y empleadores, (ii) impuestos generales a cargo de todos los contribuyentes (o deuda a cargo de las generaciones futuras) o (iii) un mecanismo como el que se ha descrito, a cargo de los trabajadores y los contribuyentes (la sociedad).