La evolución del número de partícipes de planes de pensiones individuales durante los cinco años que van de 2015 a 2019 (no existen datos más recientes con ese nivel de desagregación) nos indica que aquellos que realizaron aportaciones de menos de 1.800 euros al año ha venido disminuyendo de forma sostenida durante el período mencionado y lo ha hecho en un 12,8%.

Sin embargo, el número de partícipes que aportan por encima de esa cantidad, aunque también ha disminuido un 13,1%, ha tenido una evolución más irregular. Por su parte, el valor total de las aportaciones para el período mencionado no sólo no ha descendido, sino que ha mostrado una clara tendencia al alza, aunque de forma errática. En 2020 este indicador aumentó en un 6,8% respecto a 2019, año en el que aumentó un 12,6% respecto a 2018, después de haber descendido durante dos años consecutivos.

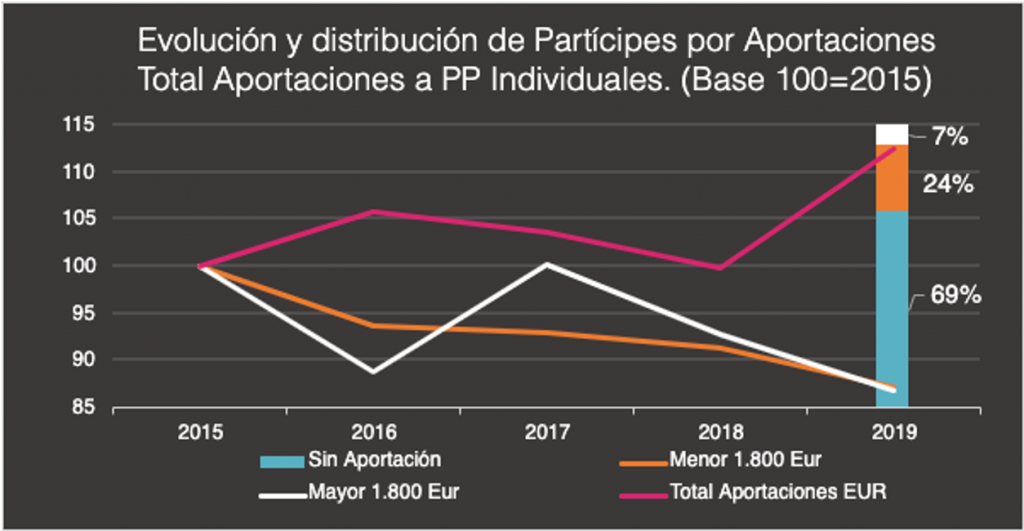

Esto quiere decir que, si comparamos la evolución de las diferentes magnitudes, número de partícipes y aportaciones totales, existe un evidente proceso de concentración, es decir menos personas tienden a realizar aportaciones mayores.

La entrada en vigor en 2021 de la nueva legislación que fija el límite de las aportaciones a los planes de pensiones individuales en 2.000 euros va a condicionar el volumen de aportaciones realizadas por el grupo que aporta por encima de los 1.800 euros, que son los que venían mostrando una tendencia creciente en la aportación media.

En lo que respecta al número de participes que no realizan aportaciones, pero son titulares de derechos por aportaciones realizadas en algún momento del pasado, representan nada menos que un 69% del total, mientras que los que realizan aportaciones inferiores a 1.800 euros, representan un 24%; finalmente, el grupo de los participes restantes, los que realizan aportaciones superiores a 1.800 euros, sólo representan un 7%.

Siendo grave el castigo a los planes individuales que supone la reducción drástica de la deducción admitida, es destacable que todo el margen que hay para incorporar mayores aportaciones del resto de partícipes (un 93%) sigue estando bajo mínimos y debe constatarse que todavía hay mucha vida por debajo de los 2.000 euros que fijan las nuevas normas.