El Blog y Artículos de LoRIS

Últimos destacados

¿Nos gustaría recibir una renta vitalicia?

La renta vitalicia es, con toda seguridad, una de las instituciones sociales que más ha contribuido a eliminar la pobreza de los individuos y las familias en los años posteriores a la jubilación. Esencialmente, la renta vitalicia está diseñada para evitar que los ingresos de quienes la reciben se acaben antes que sus vidas.

En su manifestación más sencilla, una renta vitalicia consiste en una serie de pagos, generalmente mensuales, garantizados de por vida por la entidad que los realiza. Sobre la base de este entendimiento básico de lo que es una renta vitalicia, hagámonos a continuación una pregunta inocente:

¿Nos gustaría recibir una renta vitalicia?

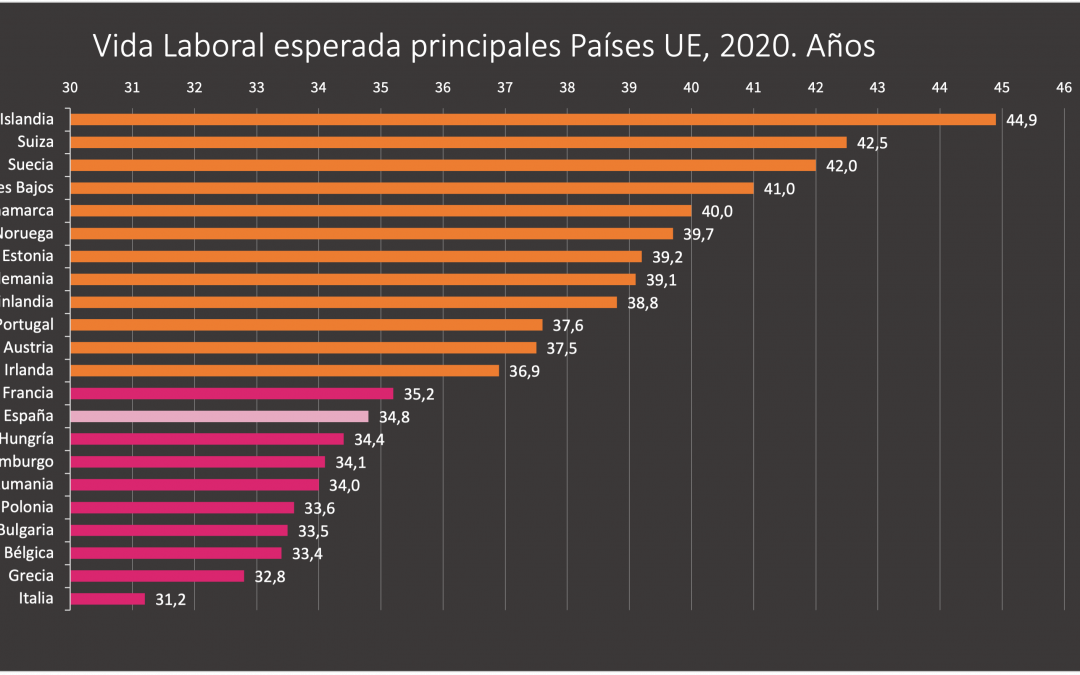

Gráfico LoRIS II: toda una vida de trabajo… con (grandes) diferencias

La primera impresión que se recibe al ver estos datos es que una diferencia de más de diez años de vida laboral efectiva esperada como la que se estima para Suecia (42 años) frente a la de Italia (31,2) es “abismal”, lo que explica algunos de los problemas que luego tienen los sistemas de pensiones, por ejemplo.

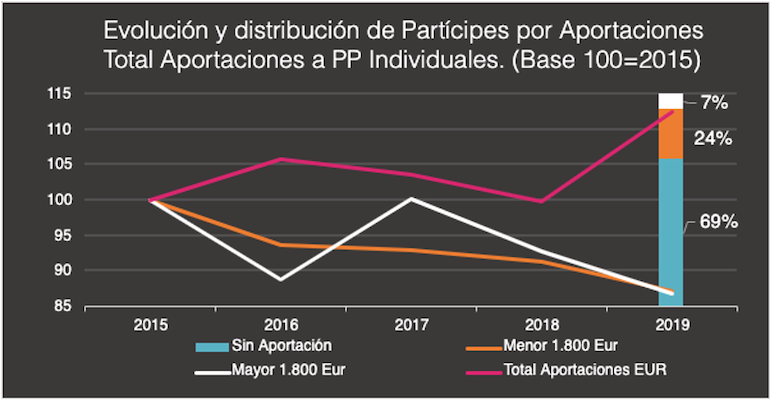

Gráfico LoRIS I: ¿Hay vida por debajo de los 2.000 euros?

La evolución del número de partícipes de planes de pensiones individuales durante los cinco años que van de 2015 a 2019 (no existen datos más recientes con ese nivel de desagregación) nos indica que aquellos que realizaron aportaciones de menos de 1.800 euros al año ha venido disminuyendo de forma sostenida durante el período mencionado y lo ha hecho en un 12,8%. Sin embargo, el número de partícipes que aportan por encima de esa cantidad, aunque también ha disminuido un 13,1%, ha tenido una evolución más irregular. Por su parte, el valor total de las aportaciones para el período mencionado no sólo no ha descendido, sino que ha mostrado una clara tendencia al alza, aunque de forma errática. En 2020 este indicador aumentó en un 6,8% respecto a 2019, año en el que aumentó un 12,6% respecto a 2018, después de haber descendido durante dos años consecutivos.

ENTRADAS ANTERIORES

Pensiones indexadas contra la inflación II

La industria previsional, tanto en países avanzados como emergentes, ofrece una amplísima gama de...

Pensiones indexadas contra la inflación I

La inflación afecta a las rentas fijas periódicas disminuyendo su poder adquisitivo. Entre estas...

LoRIS ADVISOR

No nos anclemos a 2.000 euros

Como es sabido por los seguidores de nuestro blog, en una entrada anterior realizamos una estimación sobre el impacto que tendrá sobre las aportaciones en el ejercicio 2021 la entrada en vigor de la ley 11/2020, en la que se redujo el límite de las aportaciones...

PAUSA-CAFÉ

La receta perfecta para el fracaso previsional en España

En 2012, los Premios Nobel Banerjee y Dufflo’s enunciaron su receta de las “tres Íes” como la mezcla infalible de condiciones para que algo salga mal: Ideología, Ignorancia e Inercia. Todos tenemos ideología, de alguna forma u otra, pero igual que no...

Grecia y las pensiones

Entre 2000 y 2010 el gasto en pensiones sobre el PIB en Grecia pasó del 11 % a casi el 15%. En 2015, se situaba en el 17,57% del PIB. Entre 2010, año de la firma del Memorandum of Understanding que desencadenó la intervención de la UE al país Heleno, y 2015, el PIB en...