El Blog y Artículos de LoRIS

Últimos destacados

No pierdas tu pensión

La Association of British Insurers (ABI) realizó un estudio en 2020 y encontró que, con motivo de los cambios de residencia, 1,6 millones de asegurados se habían “perdido” en los registros de sus asociados. En media, cada uno de ellos poseía una hucha previsional de 13.000 libras, lo que sumaba 19.400 millones2. Una suma fabulosa.

El IPC y la paguilla

La inflación media en 2021, a efectos del ajuste del poder adquisitivo de las pensiones, según el nuevo criterio que se aplicará en 2022, ha sido del 2,51%. Este indicador se obtiene como la media de la variación anual en los meses de diciembre de 2020 a noviembre de 2021 del Índice de Precios al Consumo (IPC). Y, como decimos, ya sabemos por el Instituto Nacional de Estadística (INE) que dicha media ha sido del 2,51%

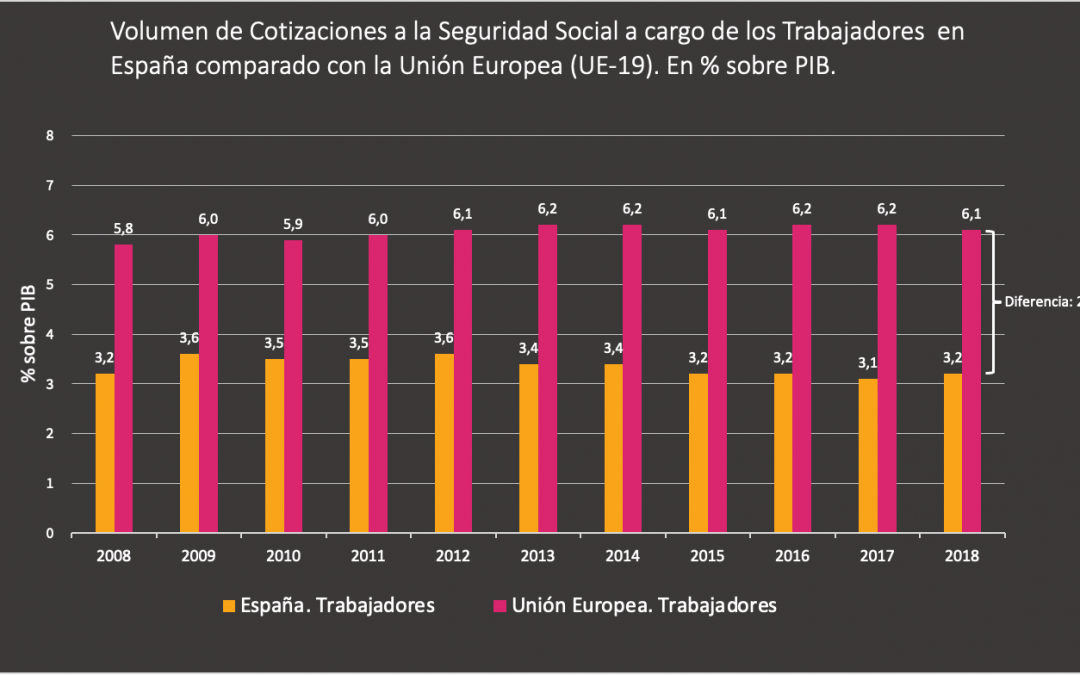

Gráfico LoRIS V: ¿Vamos en la dirección correcta respecto al reparto de las cotizaciones a la seguridad social?

En ocasiones, la vida política española entra en modo de “decisiones controvertidas”, desde luego en lo que a la Seguridad Social se refiere. Parece que el momento actual es de esta naturaleza. Como vimos en nuestra entrada anterior, la propuesta de repartir el incremento temporal de 0,6 puntos porcentuales de la cotización por contingencias comunes para recuperar el Fondo de Reserva de la Seguridad Social, originalmente en 0,4 y 0,2 puntos porcentuales entre, respectivamente, empleador y trabajador, se ha quedado finalmente en 0,5 puntos y 0,1 puntos. Con esta decisión controvertida se envía el mensaje, a los empresarios en general, y a la CEOE en particular, de que todo es susceptible de empeorar.

La psicología económica, conductual por más señas, de la reforma de las pensiones: el caso del 6%

Continuando con la anterior entrada en nuestro blog sobre el incremento de los tipos de cotización a aplicar a la base de cotización para incrementar la recaudación del sistema de seguridad social, se analiza en esta entrada la narrativa sobre el Mecanismo de Equidad Intergeneracional desde el punto de vista del sesgo del “Framing” o “Enmarcamiento”.

Temporales y contingentes, ¿pero necesarios?

Relax, aunque no demos abasto. Este rincón de nuestro blog está dedicado a introducir temas de manera desenfadada, tranquila. A ser un remanso de tranquilidad mental. A ver las cosas con la parsimonia que amerita y a la vez necesita la evocación de una sala de descanso, aunque sea virtual.

¿Recuerdan la inolvidable cinta de José Luis Cuerda “Amanece que no es poco” (1989)? Un guion trufado de frases profundas, incoherentes y provocadoras. En el fondo intrascendentes, como dichas para mientras se degusta un buen café. Una de ellas era “Alcalde, todos somos contingentes, pero tú eres necesario”, y se acabó.

Pues bien, ya tenemos en nuestro panorama previsional, incipientemente dibujado, un mecanismo contingente y temporal de ajuste de alguno de los muchos desequilibrios que amenazan a las cuentas de las pensiones. El ministro Escrivá lo desveló en una comparecencia oficial el pasado martes anunciando por primera vez el esperado Mecanismo de Equidad Intergeneracional (MEI).

Esperar y ver con confianza: los Planes de Pensiones de Empleo Simplificados

Retengan estas siglas: “pe-pe-e-ese”. Significan Planes de Pensiones de Empleo Simplificados (PPES). Esta es la denominación oficial de una nueva estirpe de vehículos previsionales calificados fiscalmente que el gobierno desea impulsar. Se encuentran definidos en el borrador del Anteproyecto de Ley que modifica la Ley Reguladora de Planes y Fondos de Pensiones (LRPFP) que trascendió a los medios hace unos días. ¿Por qué ahora los PPES?

La incomprendida importancia de la Previsión Social Complementaria

La reciente aparición de la noticia de que se va a reducir nuevamente el límite de la aportación a los planes de pensiones individuales ha motivado una reflexión sobre el sistema de Previsión Social en España (Pilares I, II y III), su diseño, su visión de conjunto y si realmente sus objetivos están alineados con el interés general. La manera en la que se ha realizado este anuncio, es decir bajando este máximo por segunda vez desde los 2.000 euros, como se produjo en diciembre del 2020, a los 1.500 euros actualmente propuestos en el PL de PGE 2022 es un mensaje difícil de comprender, se inserta en un marco de mensajes contradictorios por parte de la administración y es difícil evitar la sensación de que parece ser un aviso de que esto puede volver a repetirse, incluso a peor.

UBER y las pensiones

UBER UK va a enrolar a sus 70 mil conductores en un esquema de pensiones de adscripción por defecto (autoenrolment) al cual contribuirá con un 3% de sus salarios. Los conductores podrán aportar hasta un 5% adicional si lo desean. También, si lo desean, podrán salirse del esquema llegado el momento. Las aportaciones se harán también con efecto retroactivo desde 2017.

Todo ello, mediante acuerdos alcanzados con el regulador británico de las pensiones a raíz de la sentencia de la Corte Suprema inglesa de marzo pasado que obligaba a la plataforma a contratar a sus conductores como asalariados, con un salario mínimo, vacaciones pagadas y pensiones de empleo.

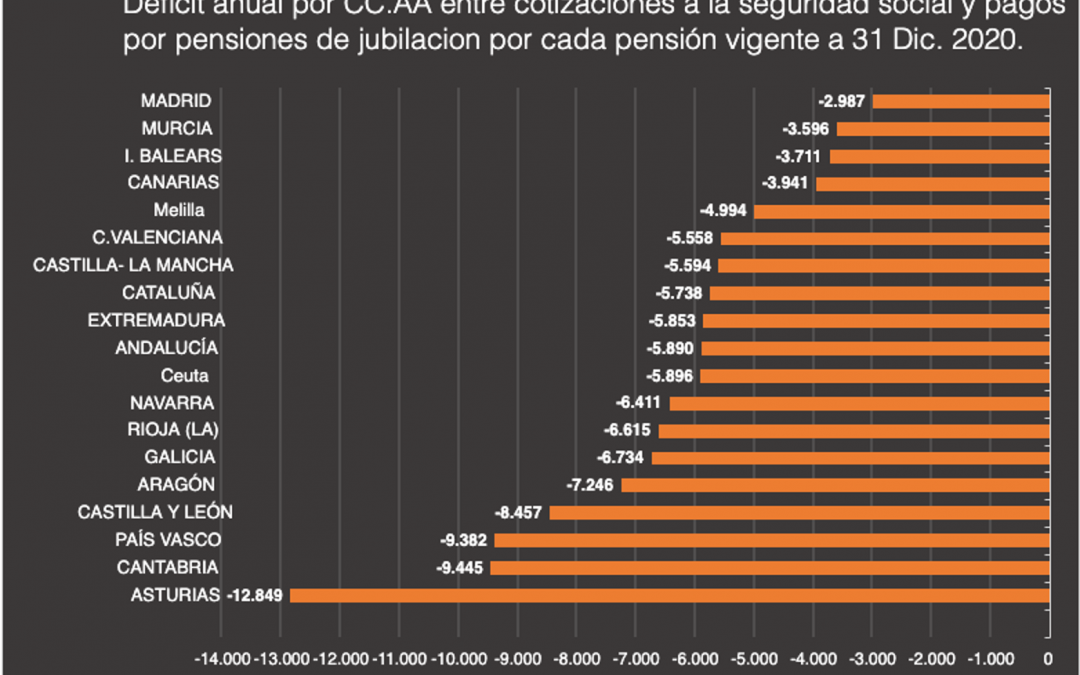

Gráfico LoRIS IV: Balance de cotizaciones y prestaciones de jubilación por Comunidades Autónomas

Si cada Comunidad Autónoma tuviese que pagar las pensiones de jubilación con las cotizaciones imputadas que se ingresan en ella, ninguna podría pagar las dos pagas extra y algunas no podría pagar ni siquiera la mitad de las catorce pagas.

El dato mostrado en el gráfico representa el déficit o superávit atribuible a las pensiones por jubilación y por comunidad autónoma dividido entre el número de pensiones de jubilación a 31 de diciembre del 2020; o dicho de otra forma más clara: cuánto ha de aportar el sistema por cada pensión de jubilación una vez utilizadas las cotizaciones sociales generadas en cada comunidad autónoma imputadas a esta función.

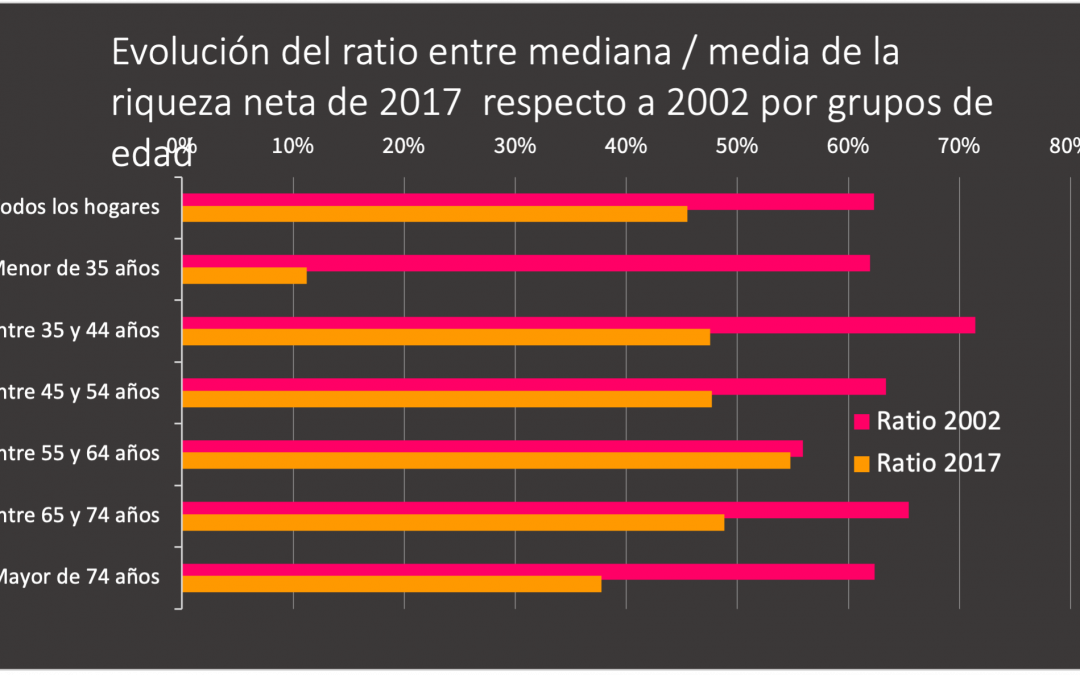

Gráfico LoRIS III: ¿Realmente nos importan los jóvenes?

En primer lugar, según los datos de riqueza neta media, en euros de 2017, para los mismos grupos de edad y el mismo periodo, observamos que hay dos grupos claramente separados y definidos: cabezas de familia mayores de 55 años y menores de 55. Para el primer grupo se ha dado un incremento de su riqueza neta media evidente en apenas tres lustros atravesados por la dura crisis financiera, mientras que para el segundo grupo encontramos un descenso del mismo indicador y especialmente acusado en los hogares encabezados por personas menores de 35 años.

ENTRADAS ANTERIORES

Balance y perspectivas previsionales a la rentrée

José A. Herce, José A. Puertas y Fernando Martínez-Cué. Socios fundadores de LoRIS y asociado de...

Los Planes Simplificados. Una oportunidad para la Previsión Social Complementaria

La Ley 12/2022 de 30 de junio de 2022 regula dos nuevas figuras previsionales diseñadas para...

LoRIS ADVISOR

Esperar y ver con confianza: los Planes de Pensiones de Empleo Simplificados

Retengan estas siglas: “pe-pe-e-ese”. Significan Planes de Pensiones de Empleo Simplificados (PPES). Esta es la denominación oficial de una nueva estirpe de vehículos previsionales calificados fiscalmente que el gobierno desea...

PAUSA-CAFÉ

La inflación es para todos

Repare el lector en que esta entrada, breve, desenfadada y especulativa, pertenece a la sección “Pausa-Café” de nuestro blog. Se trata de entradas hechas para ser leídas en un rato, mientras se degusta un café. Estamos viviendo en estos momentos una de las tasas de...

Historia de dos países: vivienda o pensiones complementarias

Cada sociedad elige, en cierto modo, su destino previsional. Una reciente información de Pension Policy International da cuenta de cómo los datos recién publicados por la Oficina Nacional de Estadística del Reino Unido revelan que el 42% de los hogares ingleses está...